你的位置:2018香蕉在线观看视频 > 好色客偷拍自拍 > 白丝 av 405家药企营收增速不及1%!CXO、疫苗、药店、流畅全线承压,惊恐的中期财报真相

白丝 av 405家药企营收增速不及1%!CXO、疫苗、药店、流畅全线承压,惊恐的中期财报真相

发布日期:2024-09-19 02:35 点击次数:188

以数据为镜白丝 av,方知药企上半年集体承压彰着。

据东吴证券统计,2024年上半年,405家医药类上市公司的总收入仅结尾了0.18%的同比微增,而归母净利润总数与扣非归母净利润总数则分辩结尾了0.57%与4.00%的同比增长,增速均显得颇为乏力。

进一步细分至业务范围,各版本的领略更是天壤悬隔。生物成品板块,疫苗行业大量低迷,智飞生物、万泰生物等龙头企业事迹下滑尤为严重;相较而言,血成品板块在上半年基本看护了增长势头。

国内CXO行业亦难掩劣势,不少大中小企业遭受不同进度的困境,全体市值相距岁首也已大幅缩水,市集信心彰着受挫。

药店本年的日子大不如前,从事迹面看,全体营收有所增长,但净利却有所下滑。

此外,连一向高景气度的中药板块,也出现了事迹大量承压的旺盛……

本文将聚焦几个备受瞩指标细分范围,深远探讨它们在上半年的事迹领略及背后的数据趋势。

疫苗企业集体承压,血成品慎重增长

纵不雅生物药板块领略,各细分范围分化严重,有东谈主承诺有东谈主忧。

其中,疫苗范围号称事迹领略最为黯澹的一隅。数据张皇失措:智飞生物、沃森生物等13家疫苗公司,2024年上半年统统结尾收入304.6亿元,同比下滑23%;归母净利润更是大幅缩水至35.0亿元,同比下滑高达52%。

其中,相配是龙头企业、昔日明星企业的领略令东谈主唏嘘。智飞生物给出了一份营收与净利双降的收货单,其中总营收182.58亿元,同比下滑25.31%,归母净利润22.34亿元,同比下滑47.55%,其倚赖的代理居品业务板块(以九价HPV疫苗为主要扶助)毛利同比出现了下滑情况,事迹压力可见一斑。

再比如国产HPV疫苗“一哥”万泰生物,雷同遭受重创,以致出现断崖式事迹下滑,上半年营收下落67.19%,归母净利润则胜仗下滑84.7%。

疫苗行业在2024年经验的“惨状”,主要归因于新冠疫苗销量的急剧下滑,加之老例疫苗市集雷同濒临重生儿数目减少、市集存量消化平缓及居品竞争面貌恶化等多重压力,行业全体增长显得尤为乏力。

不得不提毅力尖锐化的价钱战。本年以来,国产HPV疫苗、四价流感疫苗、狂犬疫苗、肺炎疫苗价钱之战均已开启。如国药集团最初打响四价流感疫苗降价“首枪”后,胜仗激发市集的“鲶鱼效应”,华兰疫苗、金迪克等纷纷奴才。

价钱战背后,实则暴知道了国内疫苗市集部分困境。仍以流感四价苗为例,困扰有关企业的不仅是价钱,还有较低的接种率。有业内东谈主士暗意,降价后,市集势必会更利弊,但对中国市集来说,这亦然提高大众的预防度、提高流感疫苗接种率的绝佳契机。

另外,跟着疫苗解决法的深远履行,行业监管将愈发严格,资源将进一步向的确优秀的企业鸠合。加之斟酌到国内疫苗行业正处于重磅居品不时上市(RSV疫苗、带状疱疹疫苗、HPV疫苗)的阶段,老例品种需要较万古候的医患西席,不少疫苗企业事迹仍将短期承压。

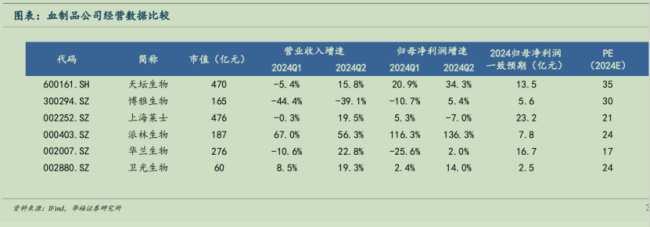

与疫苗行业的低迷酿成见解对比的是,血成品板块在上半年基本看护了增长势头。

天坛生物、博雅生物、上海莱士、派林生物、华兰生物、卫光生物六家血成品企业企业统统收入达到75.6亿元,同比高涨14%;归母净利润21.2亿元,同比高涨5%。尤其是第二季度,血成品业务大量结尾快速增长。不外,其中博雅生物因为上半年剥离了子公司复大医药和天安药业,天然血成品业务仍结尾富厚增长,但增速下落。而增速最猛确当属派林生物,上半年净利润3.27亿元,同比增长128.44%。

值得一提的是,上半年,“血王”上海莱士控股权则发生了变更,已并入海尔集团的大健康疆土。实质上,连年来,血成品行业并购整合速率在执续加速,行业鸠合度亦有所提高。此前,陕煤集团38亿跨省收购派林生物,中国生物收购卫光生物,无不是此中典型案例。

此外,血成品行业越来越成为国资之间竞争的舞台。8月30日,天坛生物发布公告称控股子公司成齐蓉生药业有限株连公司拟以1.85亿好意思元总金额收购CSL亚太全资子公司武汉华夏瑞德生物成品有限株连公司100%股权。于今,不仅是三大医药央企悉数进入到了血液成品范围,队长骑在女知青身子上行业存量企业之间的整合大幕也还是拉开。

业内东谈主士分析白丝 av,资源稀缺和现款流富厚是血成品行业执续备受嗜好的根底逻辑。

而除了疫苗和血成品两大板块外,其余生物制药范围的企业领略相对中规中矩,大多在稳步前行中寻求冲破点,以期在畴昔的市集竞争中占据更有益的位置。

深陷泥沼的CXO

一切迹象无不炫耀,CXO事迹深陷泥沼。

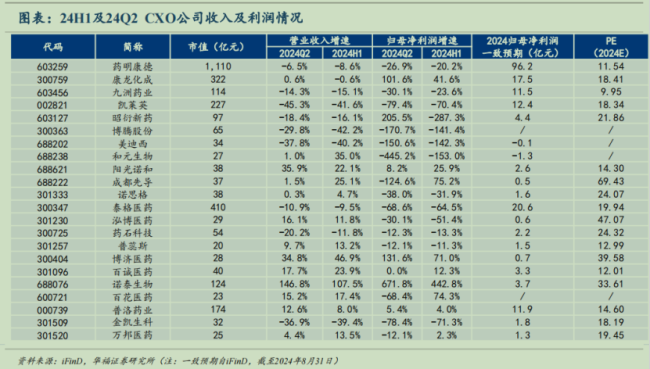

总结2024年上半年纪迹领略,国内CXO行业大量拦阻乐不雅,更遑论CXO上市公司的全体市值相距岁首毅力大幅缩水,市集信心彰着受挫。

据统计,22家CXO公司在该期间内共结尾营收458.2亿元,同比下滑9.4%,归母净利润则大幅下滑33.8%至78.1亿元。细细看来,从行业头部到尾部,不管是CRO如故CDMO范围,不管是国内如祖国际市集,大中小企业也齐遭受不同进度的困境,险些无一避免。

以A股市值最高的四家CXO公司为例,其营收下滑的态势尤为彰着,药明康德、凯莱英、泰格医药三家头部公司纷纷交出营收净利双下滑的答卷,其中凯莱英的收入与净利润降幅分辩高达40%和70%,药明康德与泰格医药的净利润也分辩下落了20%和64%。尽管康龙化成结尾了归母净利润的增长,但其毛利率却有所下落,且部分业务如大分子与GCT劳动以致堕入亏本运营。

头部企业尚且如斯,一地鸡毛的事迹雷同出当今各赛谈腰部的上半年财报里。

在CRO赛谈,也曾被称为“科创板CRO第一股”的好意思迪西,事迹惨烈进度堪比解决层漂泊的贤明医药,甚死党出了上市以来最差半年报,贸易收入5.21亿元,同比下落40.23%;归母净利润亏空约7023万元,同比下落142.27%。昭衍新药的事迹雷同如斯,归母净利润亏空1.72亿元。在CDMO赛谈,博腾股份则成为CXO板块净利润亏空最多的公司,上半年亏空面高达1.7亿元。

妈妈的朋友在线事迹低迷的原因是多方面的。多家CXO企业的财报数据炫耀,客单价下滑、盈利本事申斥已成为大量旺盛,这响应出行业竞争加重、利润空间被压缩的严峻实际。

背后包括国内生物医药投融资环境的承压、改进药企的“降本增效”策略、重生物技能公司需求不及等。短期看,生物医药投融资景气度下行带来了行业供给大于需求的问题,导致行业竞争加重,行业濒临调养与整合;受生物医药投融资不景气影响,Biotech企业濒临较大融资贫穷,影响新药管线鼓励,继而导致上游的CXO板块事迹小幅下落。

国际市集雷同濒临着较大挑战。尤为值得认真的是,自岁首闹得沸沸扬扬的《生物安全法》一事,地缘政事风险一触即发,时刻拨动着产业界心弦,进一步加重了行业的垂危氛围。这对境外收入占比较高的CXO企业残酷了警悟。

面对困境,CXO行业必须正视问题并寻求冲破。一方面,行业需要摈弃低质地、价钱战式的发展阵势,转而凝视普及中枢竞争力,包括技能改进本事、名堂解决本事、资本闭幕本事等;另一方面,行业还需积极拓展新的增量空间,如加强国际互助、拓展新兴市集、挖掘新的业务增长点等。

中药:高景气度难复?

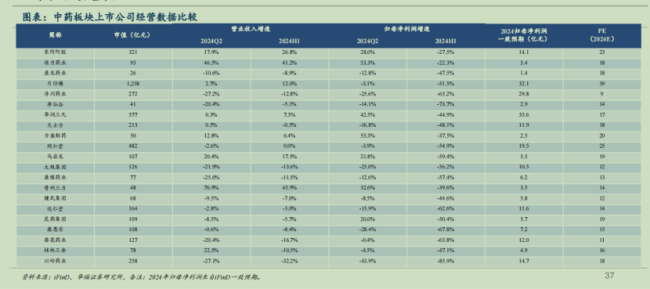

曾被誉为高景气度的中药行业,近期也显现出了事迹承压的迹象。

2024年上半年,71家中药公司共结尾营收1850.3亿元,同比下滑2.8%;归母净利润则为216.1亿元,同比下落5.6%。

深远分析事迹下滑的原因,不难发现毛利率的下滑是主要原因之一。这背后,既有上游中药原材料价钱的高涨,也有中成药集采后居品价钱的下滑。两者共同作用,挤压了中药企业的利润空间。

以中药市值一哥片仔癀为例,尽管上半年营收利润增幅仍保执在10%以上,但进入二季度后,其营收同比增速放缓至2.65%,净利润更是同比下落了3.13%,扣非净利润也下落了5.41%。这是自2014年以来,片仔癀扣非净利润初度在二季度出现同比下落。同期,公司存货同比增长34.36%,原材料余额高达25.42亿元,炫耀出其在豪爽资本压力上的挑战。

太极集团和达仁堂的情况也拦阻乐不雅。太极集团上半年主营收入同比下落13.64%,归母净利润同比下落12.51%;达仁堂上半年贸易收入和归母净利润也分辩同比下落了3.02%和8.97%。这两家企业均高度依赖某一或某几个中枢居品,如太极集团的藿香浩气口服液和达仁堂的速效救心丸,这些居品的事迹波动胜仗影响到公司全体领略。

除了以上提到的几家企业外,本年第二季度,还有同仁堂、白云山、以岭药业、步长制药、葵花药业、康恩贝、康缘药业、平和药业、寿仙谷等一众药企出现了营收和净利润双降。71家申万中药企业中,仅有23家获得毛利润正增长,数目创2021年以来新低。

更为严峻的是,中药行业对研发的插手大量不及,且品牌积贮需要始终历程。因此,一朝某个大单品出现销售“失速”,企业不时难以在短时候内找到新的增长点。这种情况在多家中药企业中均有体现,如同仁堂、白云山、以岭药业等著名企业也未能避免于营收和净利润的双降。

面对困境,“出海”成为了一些中药企业的探索主见。关连词,国际市集对中药的认同度和选拔度仍存不信托性。尽管本年上半年我国中药出口额达到26.57亿好意思元,但同比下落了7%,炫耀出国际市集拓展的高深。即等于领略相对隆起的片仔癀,其出口额占公司全体营收的比重也仅为5%掌握,难以成为事迹的主要支执点。

在如斯严峻的市集环境下,中药行业似乎也到了必须寻求变革的时刻。

东吴证券以为,关于OTC居品而言,渐渐向具有品牌效应的龙头企业鸠合概况是一条出息。这些企业凭借遒劲的品牌力和消耗属性,能够在院外市鸠集保执相对富厚的领略。同期,跟着疫情受益品种的结尾库存渐渐消化以及自我保健和老龄化配景下慢病诊疗需求的普及,OTC居品的市集远景依然值得期待。

关于院内处方药而言,下半年概况将迎来事迹的反弹。由于基数较小且中成药集采落地后压制成分有望开释,院内中药企业的事迹有望展现出较强的弹性。此外,学术本事强的企业更有可能在竞争中脱颖而出。同期,基药目次的调养也有望为中药行业带来主题性行情的机遇。

药店、流畅、器械:行业步入严峻磨练期

与此同期,药店、流畅、器械等细分范围,一同进入了严峻磨练期。

先看药店。在多重不利成分——高基数、统筹战略调养以及医保遨游检讨的重复影响下,药店板块的增长程序彰着放缓。从上半年纪迹来看,药店板块内8家公司统统结尾贸易收入577.2亿元,同比增长8.1%,但归母净利润却同比下滑了16.8%。

细看板块内各大上市药店,大参林、老庶民、一心堂、漱玉子民、健之佳,这几家药店要点上市企业净利增速均发生下滑。

背后原因似乎也越来越明晰。在行业“内卷”加重、稀奇期间红利消退、医保个东谈主账户校阅导致下层医疗分流、线上电商竞争加重以及药品价钱强监管等多重成分的共同作用下,连锁药店行业正站在一个关键的十字街头,门店运营节拍受到权臣过问,进一步拖累了板块的全体事迹增长。

另外门诊统筹、院外比价、医保飞检等战略的履行,对行业的合规筹办残酷了更高条目,使得中小参与者濒临更大的生活挑战,有望加速行业供给的出清历程。与此同期,龙头企业凭借其范畴上风,能够有用摊薄合规化带来的筹办资本,执续普及市集份额。

更关键的是,企业需要放下畴前几年高速扩展所累积的“千里没资本”,正视行业洗牌与数目减少的拐点信号,积极寻找新的增长点和发展机遇。

再看流畅范围,上市企业事迹领略雷同拦阻乐不雅。

与旧年同期比拟,22家流畅上市公司收入、归母净利润及扣非归母净利润的增速均出现下滑,分辩为-1.0%、-4.2%和-0.9%。国药控股、九有通等龙头企业天然营收范畴弘远,但也未能避免于事迹下滑的运道。多家企业的分销业务占比下滑,应收账款回款时候延迟,筹办资金需求加多,带息欠债范畴扩大,响应出行业全体的高深处境。

不外,华福证券以为,流畅板块Q3有望受益于反腐导致的低基数,而从筹办趋势来看,跟着集采执续扩面和行业合规性条目执续提高,流畅尺度的渠谈愈加透明、规范、长入,短期大众业市集范畴承压,但行业面貌有望加速出清,龙头公司有望执续普及市集份额。此外,下贱医疗机构回款压力执续加大,流畅企业的垫资压力加多,这种情况下融资本事较强、资金资本较低的龙头企业有望结尾权臣的竞争上风。

终末聚焦医疗器械板块,子版本分化严重。

从数据来看,2024年上半年,138家械企营收1239.2亿元,关连词这一数字相较于旧年同期仅结尾了轻细的0.5%增长,更为权臣的是,净利出现了4.3%的同比下滑。其中,两大中枢板块医疗诞生和IVD均遭受了不同进度的困境,而医疗耗材范围则展现出了一定的增长活力。

面对面前复杂多变的市集面貌与战略调养带来的执续压力,药店、流畅、以及医疗器械这三大行业板块无疑已步入了一个前所未有的高深期间。在此配景下,企业需展现出更为积极的姿态,主动求变,积极探索转型升级的新旅途,以寻求在窘境中的冲破与发展白丝 av,确保能够在利弊的市集竞争中保执慎重前行。

相关资讯